I - La désindustrialisation des pays développés est un phénomène mondial

Le constat est certain : en France, la part de l’industrie dans le PIB baisse et, dans le même temps, baissent les effectifs des entreprises industrielles. Pour de nombreux commentateurs, la désindustrialisation est assimilée à une « perte de substance », au signe d’un effondrement économique.

Mais la croissance des activités de services par rapport à l’industrie s’observe dans tous les pays développés. Il s’agit d’un phénomène très ancien, prévu par la théorie économique : il y a plus de 40 ans, Jean Fourastié parlait déjà de la « société post-industrielle »

Dans l’Union Européenne, la part de l’industrie a diminué de 27,8 % à 24,8 % du PIB européen entre 2000 et 2019 (secteur de la construction inclus). Une tendance comparable est observée aux Etats-Unis, où cette part s’est réduite de 23 à 18 % entre 1997 et 2017. La Chine et la Russie n’y échappent pas, même si l’industrie y représente encore respectivement 41 et 32 % du PIB en 2018.

Une note très approfondie de la Banque de France [1] a tenté de discerner les causes de cette diminution de la part de l’industrie. Ses conclusions, qui portent sur la France mais dont les principes sont généralisables à la plupart des pays développés, sont importantes, car elles viennent contredire beaucoup d’idées répandues à tort.

Cet impact est évalué en partant de l’idée simple selon laquelle la production industrielle nationale est soit i) consommée localement, soit utilisée par ii) les investisseurs ou iii) les autres firmes dans leur processus de production, soit iv) exportée.

Réduction de la part de l’industrie dans les dépenses des consommateurs

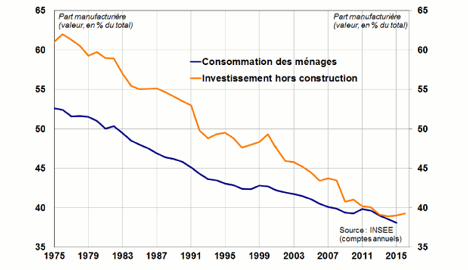

Les ménages réduisent la part des biens manufacturés dans leurs dépenses de consommation depuis quarante ans, au profit des services (cf. graphique 1). Lorsque leur revenu augmente, les ménages consomment plus de services au détriment des biens industriels, conformément à la loi d’Engel. Celle-ci distingue les biens supérieurs (services et produits sophistiqués) dont la part dans le budget augmente avec le temps, des biens inférieurs (alimentation et produits à faible technologie).

Mais la baisse de la part en valeur des biens industriels dans les dépenses des ménages peut aussi être due au progrès technique. Grâce à l’innovation, l’industrie connaît des gains de productivité plus rapides qui se traduisent par une diminution de son prix relatif qui entraîne un recul en valeur de la part de l’industrie dans la consommation (graphique 2).

La baisse de la part des biens industriels dans la consommation provient presque autant de la baisse des prix relatifs que de celle des volumes relatifs. Le progrès technique a donc joué un rôle majeur dans cette évolution, en même temps que l’évolution des préférences.

Contribution négative des structures de la production

L’évolution de la structure de la production réduit la part de l’industrie dans le PIB. De nombreuses activités sont transférées par des entreprises industrielles à des sociétés de services industriels et d’intérim, lesquelles représentent plus, en termes d’emplois, que le secteur industriel lui-même (notamment en raison de la hausse du prix relatif des services).

A noter que, si ce secteur des services et de l’intérim se distingue du secteur industriel, il ne tire son existence que de l’existence de ce même secteur industriel !

Évolution de la spécialisation commerciale au détriment de l’industrie

Enfin, chaque économie est plus ou moins spécialisée dans l’industrie selon ses avantages comparatifs : à solde commercial total donné, une économie spécialisée dans l’industrie aura un solde industriel plus élevé et un solde des autres secteurs plus faible, ce qui est associé à une part plus élevée de l’industrie dans le PIB. C’est là que se situe le phénomène de délocalisation.

En conclusion, sur la période récente (1975 à 2020) :

*Le changement dans la structure de la production, qui résulte du progrès technique et de l’externalisation des activités de services, contribue au recul de la part manufacturière dans le PIB à hauteur de 47% (dont 26% dus à la hausse des dépenses en services de l’industrie manufacturière).

*Le changement de la structure de consommation des ménages − qui résulte du progrès technique et des préférences des consommateurs − contribue à hauteur de 39% au recul de la part manufacturière dans le PIB,

On voit que la part des délocalisations, qui caractérisent le phénomène de mondialisation et qui se traduisent par l’évolution du commerce extérieur (hausse des importations), n’est pas majoritaire dans le processus de désindustrialisation.

On peut simplement observer que le processus de mondialisation (notamment la baisse des coûts de transport et les nouvelles techniques de télécommunications) a accéléré le mouvement naturel du développement économique.

S’il est donc logique de s’interroger sur la possibilité de favoriser le développement industriel de la France, il ne faut pas nourrir trop d’illusions sur l’évolution de la part de l’industrie manufacturière dans le PIB.

II - La France est particulièrement touchée par le phénomène de désindustrialisation

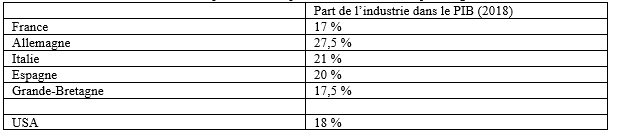

La France semble plus touchée par ces délocalisations que ses principaux concurrents : la part de l’industrie au sens strict (secteur manufacturier) est passée de 26 % en 1978 à 19% en 1975, 14% en 2000 et 10% en 2019 [2]]]. Ce dernier taux est le plus faible de tous les pays de l’Union européenne (Grèce exceptée). Plus grave encore : la délocalisation d’emplois industriels s’est faite à hauteur de 30% au profit de pays européens voisins (Allemagne, Italie, Espagne) [3]

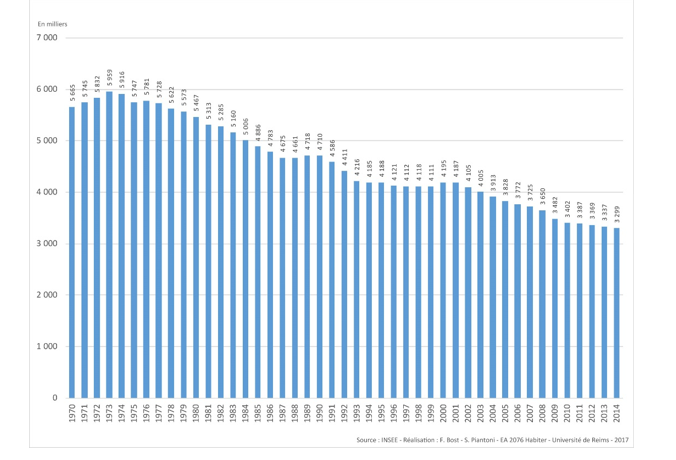

Les effectifs de l’industrie sont passés de 6 millions en 1970 à 3 millions en 2018.

Sur les marchés extérieurs, la position de la France semble plus fragile que celles de ses concurrents : la part des exportations françaises [4] dans les exportations mondiales a baissé de 6% en 1970, à 4,7 % en 2000 et 3, % en 2014.

D’où vient cette faiblesse de l’industrie française ?

Comment expliquer ce recul ?

Il faut écarter les thèses complotistes qui voient dans ce processus l’action d’agents malfaisants : odieux capitalistes, financiers agressifs, politiciens mondialistes, fonctionnaires incompétents, dirigeants corrompus… La liste est sans fin.

Certains soulignent, à juste titre, qu’un effort accru de recherche et d’innovation, une montée en gamme des produits fabriqués, la disponibilité de financements à long terme, un engagement plus audacieux des entrepreneurs auraient permis d’enrayer ce déclassement.

Mais si les solutions sont aussi évidentes, pourquoi n’ont-elles pas été mises en œuvre ?

Les travailleurs français ne sont pas moins bons que les ouvriers allemands, les chefs d’entreprise français ne sont pas moins audacieux que leurs concurrents, les circuits de financement (quoiqu’on dise) ne sont pas plus mauvais.

La question est : pourquoi les entreprises n’ont-elles pas investi davantage dans la recherche et l’innovation ? Pourquoi les entrepreneurs ont-ils préféré délocaliser plutôt qu’investir sur le marché national ?

Une première réponse tient à la stratégie industrielle des grands groupes. Les sociétés industrielles, au fur et à mesure qu’elles atteignent une taille mondiale, ont souvent intérêt à se rapprocher de leurs marchés. Pour vendre en Chine, il faut être installé en Chine ; de même pour vendre aux Etats-Unis. Plus une entreprise grandit, moins le marché national la concerne. D’une façon générale, et en dépit de la baisse considérable des coûts de transport, une fraction significative des exportations depuis le marché national est progressivement remplacée par des fabrications locales. La seule limite étant les économies d’échelle qui justifient le regroupement des fabrications mais ces regroupements, quand ils sont nécessaires, se font à l’échelle d’un sous-continent et non pas sur le territoire national.

Mais au-delà de ce cas particulier, la réponse est simple :

Si les entreprises industrielles ont quitté la France ou si elles ne se sont pas développées sur le territoire national, c’est soit parce que leur activité y était interdite (glyphosate, OGM, exploitation pétrolière ou même minière, énergie nucléaire,..), soit parce que économiquement une localisation à l’étranger était plus rentable, était même parfois une condition de leur survie (notamment pour les industries à fort taux de main d’oeuvre).

Ce ne sont donc pas des objurgations publiques ou des coups de menton des décideurs publics qui modifieront cette situation : la première cause de départ d’une entreprise est la recherche de réduction de coûts.

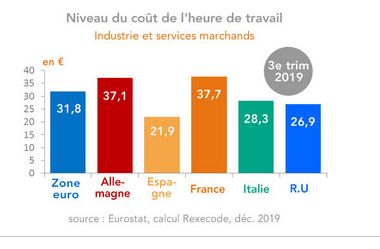

Le coût de la main d’œuvre, il est vrai, a longtemps été plus élevé en France que dans les pays européens concurrents.

Ce n’est plus le cas aujourd’hui avec l’Allemagne ; le décalage subsiste avec des pays moins avancés, notamment de l’Europe de l’est (Roumanie, Bulgarie, Pologne…). En revanche, l’écart reste gigantesque avec les pays en voie de développement et plus particulièrement la Chine.

Coût de l’heure de travail

Chine (2017) 3,6 $

Mexique (2017) 2,1 $

Bulgarie (2019) 5,1 €

Roumanie (2019) 6,63 €

Pologne (2019) 9,74 €

Certes, cet écart se réduit peu à peu, mais il ne disparaitra pas avant de nombreuses années. C’est un facteur sur lequel le gouvernement n’a pas de marges de manœuvre (cf. infra : taxes à l’importation et lutte contre le dumping).

L’importance de ce facteur, dont l’impact est lié à la part des salaires dans la valeur ajoutée, va grandissante au fur et à mesure que de nouveaux Etats entrent dans la compétition mondiale : le nombre de salariés dans le monde est passé de 1,5 milliard en 1980 à plus de 4 milliards en 2010 !

On a longtemps pensé qu’un effort de compétitivité permettrait de réduire l’effet de cet écart de coût. Ainsi l’industrie textile, par l’automatisation des ateliers de tissage, a pu rapatrier certaines fabrications. Mais beaucoup de pays à bas coûts de main d’œuvre, et notamment encore une fois la Chine, ont su s’équiper des machines les plus modernes, souvent avec l’aide d’industriels occidentaux ou français.

Il est souvent prétendu que l’innovation, la recherche technique permettait de contourner cette différence de prix de revient. En termes d’emploi et de localisation géographique des emplois, cette affirmation est trompeuse. On le voit avec une entreprise à forte composante technologique comme Apple : l’innovation est restée aux Etats-Unis mais la fabrication est délocalisée en Chine. Les marges bénéficiaires des entreprises sont conservées dans les pays les plus avancés (sauf à les délocaliser dans les paradis fiscaux !). En revanche même les produits de haute technologie sont fabriqués dans des pays à bas coût de main-d’œuvre.

Croire à une répartition pacifique des productions entre pays développés se spécialisant sur les biens à haute valeur ajoutée et pays en voie de développement se concentrant sur des biens de consommation est une illusion dangereuse ! La Chine construit dorénavant des avions, des centrales nucléaires, des réseaux de télécommunications. De même la Corée du sud, l’Inde…

Telle est la situation de départ : elle n’est pas favorable au développement d’une industrie nationale.

III – Les chemins de la réindustrialisation

A -Les fausses solutions

Dans la recherche de solutions pour réindustrialiser la France, il faut d’abord montrer les limites de deux voies peu porteuses d’avenir.

a) Les espoirs de relocalisation d’activités parties à l’étranger.

La crise actuelle peut avoir pour effet de réduire l’avantage compétitif des pays éloignés si, progressivement, intervient une prise de conscience des risques de rupture de la chaine d’approvisionnement que provoque cette délocalisation. La prise en compte du coût du risque peut réduire, sans l’effacer complètement, l’écart de prix de revient. Mais il est probable que cette crise conduira, non pas à relocaliser en France des fabrications, mais plus simplement à diversifier les sources de production extérieures [5] .

D’ailleurs, les effets sur l’emploi de ces « retours », souvent largement médiatisés, qui font souvent appel à des financements publics significatifs, sont limités, car ces relocalisations ne sont rendues possibles que par la robotisation et l’automatisation des tâches !

b) Développer les nouvelles technologies et les « emplois verts ».

*Certains espèrent beaucoup des nouvelles technologies. Certes, la France doit prendre rang dans ces technologies d’avenir dont dépend notre futur. Par définition, ces activités nouvelles concourent à augmenter le potentiel industriel de la France. Mais il ne faut pas se tromper sur les ordres de grandeurs. Les nouvelles technologies font appel à des personnels de haute qualification mais dont le nombre est très faible par rapport aux industries traditionnelles. Il est instructif de comparer les effectifs de la société Tesla (37000) et ceux de Général Motors (180000) alors que la capitalisation boursière de la première est plus de 3 fois supérieure à la seconde ! Les géants américains Apple, Microsoft, Facebook qui dominent les marchés mondiaux ont des effectifs deux fois inférieurs aux premières sociétés françaises du CAC 40 !

Quant aux « énergies renouvelables », les créations d’emplois sont à ce jour squelettiques : environ 107000 en 10 ans [6] ! L’éolien a créé 1600 emplois en France en 2017 !

L’essentiel des efforts d’industrialisation consiste donc à maintenir et développer les industries présentes sur le territoire national.

B-Corriger les freins à l’industrialisation

Dans la compétition mondiale ouverte, nos entreprises industrielles partent avec un handicap certain. Mais cet handicap aurait pu avoir des effets moins dévastateurs s’il n’était pas accompagné de plusieurs facteurs qui viennent rendre cette compétition presqu’impossible à gagner. Si un effort de réindustrialisation doit être entrepris, c’est en éliminant ces facteurs aggravants. Certains de ces facteurs sont propres à la France ; d’autres sont communs aux pays de l’Union Européenne.

1) En France, le handicap de l’industrialisation tient au fait qu’à chaque moment où des choix politiques se présentent, des préoccupations différentes l’emportent sur le souci de favoriser le développement industriel. Trois exemples :

- La fiscalité

Ainsi en est-il de la fiscalité : refusant de toucher au « modèle social », renonçant à une politique audacieuse de réduction des dépenses publiques, le gouvernement est contraint de maintenir (ou même d’aggraver) un taux de prélèvements publics très élevé.

Certes, des modifications législatives récentes ont allégé la fiscalité des entreprises - CICE, impôt sur les sociétés … (sans néanmoins réduire le taux global de prélèvement !). Subsistent cependant des impôts de production qui pèsent sur les coûts des entreprises dont le total représentait (en 2017) 9,1% de la valeur ajoutée des sociétés non financières en France contre 3,2% en Allemagne. L’écart constitue une surcharge de plus de 60 Milliards d’euros sur les entreprises industrielles et commerciales françaises (source Rexecode).

- Le droit du travail :

Le droit du travail est en France d’une complexité extrême (le code du travail comprend plus de 1000 pages et 2200 articles !).

Il est aggravé par la jurisprudence des tribunaux français qui en font « une lecture salafiste » selon l’expression du président du Sénat !

Des efforts ont été faits récemment pour desserrer ce carcan (faciliter la rupture conventionnelle, limiter les indemnités prudhommales, fusionner les organes représentatifs,…). Mais, faute de supprimer les règles malthusiennes qui limitent l’optimisation de l’organisation du travail, les gouvernements successifs ont cherché à les contourner par des dispositions nombreuses qui ont accru la complexité de la règlementation !

La tentation est permanente d’imposer, toujours au nom de valeurs imprécises de nouvelles contraintes. Très récemment, il a été décidé (par le législateur ou par le juge) d’indemniser le « préjudice d’anxiété », de requalifier en salariés des travailleurs indépendants (Uber), d’instaurer un devoir de vigilance sur les filiales étrangères…

- L’écologie

Les efforts tendant à lutter contre le réchauffement climatique sont bien évidemment justifiés. Mais en fixant, sur des critères politiques, des objectifs et des calendriers de mise en œuvre déconnectés des impératifs industriels, ces mêmes efforts pénalisent l’industrie nationale.

Au nom de la lutte contre le réchauffement climatique, l’Union Européenne, avec l’approbation de la France, vient d’imposer aux constructeurs automobiles des normes d’émission de CO2 qui supposent la vente d’une quantité de véhicules électriques impossible à atteindre et qui se traduira par des amendes s’élevant à plusieurs milliards d’euros [7]. Dans la situation où est aujourd’hui, l’industrie automobile européenne, la catastrophe est certaine. Même l’industrie automobile allemande, dont les succès à l’exportation sont souvent donnés en exemple, est en danger.

Au même moment, en l’état actuel de la technologie des batteries, l’accélération de la transition vers les véhicules électriques a pour effet de délocaliser environ 40% de la valeur ajoutée (essentiellement vers la Chine qui fabrique ces batteries).

Il en est de même de l’effort de développement accéléré des énergies renouvelables : panneaux photovoltaïques et moteurs d’éoliennes majoritairement sont fabriqués hors de France. Faute de prendre en considération les capacités technologiques des industries françaises, les fameux « emplois verts » sont majoritairement créés à l’étranger.

Cédant à la pression de mouvements écologiques, la France ferme des centrales nucléaires [8] (qui n’émettent pas de CO2) fabriquées sur le sol national pour les remplacer par des panneaux solaires achetés en Chine. Simultanément, elle hésite à lancer de nouveaux programmes nucléaires, laissant disparaître les compétences techniques et handicapant les chances à l’exportation d’une industrie qui était au premier rang dans le monde.

C’est en toute connaissance de cause que les gouvernements successifs, le Parlement et, en fait, la totalité des partis politiques n’ont pas placé le développement de l’industrie française au rang de première priorité, donnant toujours la préférence à d’autres objectifs.

A titre symbolique, on notera, dans l’organisation gouvernementale, la disparition d’un ministère de l’industrie. Cette administration, dont le rôle était de faciliter le développement industriel, a été éclatée en deux parties : les secteurs de l’énergie, des transports, de l’automobile, de l’aéronautique, du ferroviaire, des travaux publics (routes) ont été confiés au ministre de l’écologie dont l’objectif est la décroissance, tandis que le reste de l’industrie de transformation dépend du ministère des finances dont l’objectif est de maximiser les ressources fiscales ! Ainsi encadrée, l’industrie française est orpheline. Là encore, les priorités de la nation sont ailleurs.

2) L’Europe porte une énorme responsabilité dans l’affaiblissement des industries européennes, à la fois par son action et par son inaction

La politique de concurrence :

L’Europe a décidé de privilégier sans limite le consommateur par rapport au producteur. D’où une politique de concurrence qui interdit toute forme de coopération entre firmes concurrentes importantes, qui refuse la fusion de grands sociétés européennes et qui interdit la création de champions européens. Alors que le monde est dominé par de gigantesques firmes américaines ou chinoises, l’Europe divise volontairement ses forces.

Bien plus, cette attitude dogmatique entraine la disparition des champions existants. L’exemple d’EDF est caractéristique de cette aberration. EDF était une des principales sociétés mondiales du secteur électrique. La Commission Européenne a d’abord exigé de découper l’entreprise en deux morceaux, séparant la production électrique et la distribution. Puis, elle a contraint EDF à céder à de nouveaux concurrents une part de sa production nucléaire à un prix avantageux. Ces nouvelles sociétés,qui ne produisent rien, revendent à un prix légèrement inférieur à celui d’EDF cette même électricité aux clients d’EDF ! Cette politique absurde a fait la fortune des actionnaires de ces « nouveaux concurrents » et a ruiné EDF qui croule sous un endettement pour une part du à cette même production nucléaire dont elle fait cadeau. Cette société à l’agonie a vu son cours de bourse passer de 82 € en 2017 en à 9,25 € en novembre 2019 (7,73 € aujourd’hui).

L’ouverture sans limite des frontières

Le principe de la création du marché commun était de promouvoir un marché intérieur totalement ouvert, protégé par un Tarif Extérieur Commun.

L’Europe a abandonné ce principe fondateur. De négociations commerciales en « rounds » du GATT, le tarif extérieur a été de fait supprimé : aujourd’hui, le droit de douane moyen sur les produits industriels est de 1,7% [9] !

La stratégie de l’Europe aujourd’hui est de s’ouvrir à de nouveaux Etats (prochainement la Macédoine et l’Albanie, plus tard la Turquie, la Serbie, le Kosovo…) qui sont autant de concurrents à bas coûts de main d’œuvre. Simultanément sont négociés des traités de libre échange tout azimut ; le CETA avec le Canada, le Mercosur avec l’Amérique latine…

L’industrie européenne n’est pas protégée : Alors que les Etats-Unis élèvent leurs barrières tarifaires, que la Chine maintient ses tarifs douaniers à très haut niveau, que le commerce extérieur est fermement contrôlé dans la quasi-totalité des membres de l’ONU, le marché européen, seul de son espèce, est ouvert à la concurrence mondiale.

L’absence de lutte contre les pratiques commerciales déloyales

Le commerce mondial, en dépit de la présence de l’OMC, n’est pas équitable. Des pays comme la Chine - mais il n’est pas le seul - pratique un dumping organisé par l’Etat.

Ces pays échappent aux contraintes du réchauffement climatique : les industries chinoises qui utilisent le charbon (3 fois plus polluant que le gaz mais beaucoup moins cher) bénéficient d’un avantage compétitif aux dépens de la planète. L’accord de Paris sur le climat (avril 2016), tant vanté en Europe, permet à la Chine de continuer à augmenter ses émissions de CO2 jusqu’en 2030 pendant que les industriels européens doivent acquitter des droits à polluer.

Bien plus, l’empreinte carbone d’un pays comme la France dépend à 60% de ses importations : c’est-à-dire qu’en important des produits dont le coût a été minoré par le non-respect des contraintes environnementales, la France, non seulement pénalise ses entreprises industrielles mais voit son empreinte carbone augmenter et est donc contrainte d’accroitre ses efforts de réduction d’émission de CO2 [10] pour compenser les émissions des produits chinois importés !

La solution de cette aberration est bien connue : c’est l’institution d’une taxe carbone à l’importation. Mais là-dessus, aucune initiative européenne [11]

Un peu de nostalgie

C’est à partir de ces constatations, ignorées par les économistes dits libéraux, que Maurice Allais avait conçu, il y a plus de 30 ans, un projet original. Pour cet économiste, récompensé par l’Académie Nobel, le libre échange, facteur de progrès, doit s’exercer dans des zones économiquement homogènes, à l’intérieur desquelles les avantages compétitifs peuvent jouer leur rôle d’optimisation au profit de tous. Mais, entre ces zones qui ont chacune leurs spécificités, il est souhaitable de laisser subsister des barrières tarifaires et qualitatives. Ainsi auraient été formés de grands marchés à la dimension d’un continent (Amérique, Europe, Chine…).

Il est probable que, si cette conception avait été adoptée au début du mouvement de libération des échanges, il y a 60 ans, les effets de la mondialisation auraient été moins dévastateurs. Peut-elle redevenir d’actualité ? L’idée aujourd’hui se heurterait non seulement à l’hostilité des pays en voie de développement mais aussi à l’opposition des USA et des pays du nord de l’Europe, notamment de l’Allemagne qui s’est « organisée pour la mondialisation ». De plus, l’Europe d’aujourd’hui comprend de nombreux pays à faibles salaires : elle n’est plus une zone économiquement homogène. Enfin, que faire face aux pays méditerranéens à nos portes qui bénéficient de cette ouverture des frontières et dont nous ne pouvons maitriser les migrations ? Aucun consensus ne pourra être obtenu sur cette approche de préférence régionale. Une belle idée donc mais qui arrive trop tard [12]

IV- Et maintenant ?

Nous vivons dans l’irréalité la plus totale : le pays est à l’arrêt ; les deux tiers de la population ne travaillent plus. Mais les revenus des salariés n’ont pas baissé grâce au chômage partiel financé par l’Etat. Les fonctionnaires perçoivent toujours leurs rémunérations. Les entreprises ne payent plus leurs charges fiscales ou sociales et reçoivent des prêts sans intérêt (garantis par l’Etat) pour couvrir leurs dépenses. Seuls des commerçants et des indépendants souffrent. L’Etat, qui ne perçoit plus d’impôts, finance tout le monde. Nous sommes en état d’apesanteur.

Le réveil sera effroyablement douloureux : en septembre 2020, la fin de l’épidémie du coronavirus laissera un paysage économique dévasté

La dette de la France aura augmenté d’au moins 10% : entre 100 et 150 milliards d’euros. Les recettes fiscales de 2021 seront inférieures d’au moins 100 milliards aux prévisions.

La fin, ou à tout le moins la réduction des mesures de chômage partiel, feront apparaître un taux de chômage largement supérieur à 10%. Des millions de personnes seront sans emploi. Le pouvoir d’achat des Français diminuera sensiblement. La baisse de la valeur des actifs réduira sensiblement leur patrimoine, même des moins favorisés. Inévitablement, la demande de biens et de services diminuera considérablement.

Des milliers d’entreprises disparaîtront, à la fois parce que leur chiffre d’affaires aura fortement décru et parce que l’allongement des délais de paiement mettra en difficulté d’autres entreprises.

La reprise sera difficile pour les entreprises industrielles : face à une demande réduite, avec des capacités productives largement sous-utilisées, la concurrence sera sévère. Concurrence intérieure mais aussi concurrence extérieure : tous les Etats se trouveront dans la même situation et chercheront à gagner des parts de marchés à l’exportation pour sauvegarder leurs entreprises nationales. Chaque pays demandera à ses entrepreneurs de faire porter les réductions d’effectifs en priorité sur leurs filiales étrangères.

Chaque pays mettra en œuvre également des plans de soutien à son économie nationale. Certains le feront librement : Chine, Etats-Unis, Grande-Bretagne. Les pays européens ne pourront le faire que dans les limites autorisées à Bruxelles !

En France, on voit poindre des difficultés supplémentaires, reflets de nos handicaps antérieurs.

Alors que la fiscalité et le droit social expliquent, pour une large part, la faiblesse de l’industrie française, la demande d’aggravation va être très forte.

L’Etat a besoin de nouvelles ressources. Où pourra-t-il les trouver ailleurs que dans un alourdissement de la fiscalité ? Et dans une communauté nationale fortement affaiblie, quels contribuables rechercher en dehors des entreprises et des plus gros contribuables ?

Simultanément, les demandes de renforcement des aides sociales apparaîtront plus légitimes que jamais. Déjà, le gouvernement s’est engagé à améliorer le sort des personnels du service de santé et de l’éducation nationale, qui constituent la grande majorité des fonctionnaires publics. Mais toutes les catégories menacées demanderont à être protégées.

Peut-être même verrons-nous réapparaître les demandes de réduction de la durée du travail (voire de baisse de l’âge de la retraite !) comme solution au chômage !

A leur tour, les mouvements écologistes se réveillent. Ils partent d’une double constatation : la crise sanitaire résulte du système capitaliste de mondialisation, les Etats ont démontré que, pour faire face à une situation urgente, ils étaient en mesure de mobiliser des ressources gigantesques. Faisant du risque écologique la priorité absolue, ces mouvements demandent donc de façon assez logique que les mêmes ressources soient dorénavant consacrées à accélérer la transition écologique. Il faut donc de nouvelles subventions, de nouvelles taxes pour accélérer les emplois verts, favoriser le bio, relancer les circuits courts… Gageons que « la convention citoyenne » saura proposer de nouvelles dépenses ! Dans un pays prodigieusement appauvri, où la reconstruction est une priorité, même les partisans de la décroissance donnent de la voix !

Au moment même où l’appareil productif a besoin d’une aide massive, les pouvoirs publics seront soumis à une pression fantastique pour consacrer les faibles ressources qui lui restent à d’autres priorités : les mêmes causes provoqueront les mêmes effets. Dans la concurrence mondiale qui se profile plus brutale que jamais, la France est en danger.

En conclusion, il faut rappeler à tous cette vérité que Bossuet énonçait il y a plus de 300 ans : « Dieu se rit de ceux qui maudissent les effets dont ils chérissent les causes ».